《经济学东说念主》曾把半导体产业描写为非洲塞伦盖蒂大草原——这里充斥着大型捕食者商酌吞食巨型猎物的薄情游戏淫色人妻。

拳交国产行为一个相同复杂的“食品链”,不同种类的芯片制造商相互猎杀已是一种常态。2020年以来,让咱们目不暇接的产业并吞整合大潮(可以看这篇《5只百亿巨兽降生,半导体产业透澈变天》)还是在继续——

而上周,博通被曝光将高价收购臆造软件化巨头VMware,将这一趋势再次推向高涨。

左证华尔街日报音信,收购价可能在每股140好意思元足下,那么收购价钱将跳动600亿好意思元,而VMware在经积年头股价大跌与小幅退换后,咫尺市值约莫在500亿好意思元高下浮动。

一个是无处不在的物联网芯片之王,一个是树立20余年在处事器市集屹立不倒的臆造化软件时尚,再加上数据中心软件市集受到的狂热追捧,大多东说念主都在VMware股价应声飙升20%后,揣度谁将来会是这笔来回的最大受益者。

不外,顺利获益东说念主无疑是领有VMware本色甩手权的多位PE大佬,迥殊是持有VMware近40%股票的戴尔公司独创东说念主迈克尔·戴尔。

如无随机,这不仅是2022年最大的半导体并购案,也将是有史以来最大的科技公司并购来回之一。天然两家2B巨兽耐久游离于寰球视线除外,但他们在华尔街的受接待进程,涓滴不亚于微软690亿好意思元收购暴雪,马斯克440亿好意思元买下Twitter。

这里不得不提到博通的现任掌门东说念主陈福阳(Hock Tan),他对并购的狂热早已著明通盘半导体产业,因而这笔来回并未让东说念主太过震恐。

辩论词,当大部分东说念主醉心于600亿好意思元创造的本钱古迹时,分析师们却在积极寻找巨型企业觅食握住变化的习性。咱们很赞叹地发现,关于VMware这家从臆造机期间活跃至云原生期间的宿将,产业里面竟然有着南北极分化的评价。

“乍一看,你很难从这笔并购身上看到什么亮点,” 一位分析师告诉虎嗅,这两个名字太老了,让东说念主忻悦不太起来,但拨拉开他们的身份、产物、财报以及经管层,你就会看到不一样的东西。

技艺熟练的猎东说念主始终不表露他们下一次报复的规划。然而,你可以从猎物身上找到。

并吞软件,明辨高低

产业内无东说念主不知,博通握住自我成长与壮大的旅途只用两个字便可详细——“并购”。

这家作念iPhone Wifi 芯片起家的上市企业,如今让大到机房里的交换机,小到音箱里的蓝牙芯片,都刻上了博通的名字。一位云算计从业者还开打趣称,博通才是确切的“卡脖子之王”:

“因为它真的无处不在。”

不得不说,行为一位公认的并购天才,陈福阳曾被怀疑“是否全天24小时”都在寻觅狩猎标的。

自2013年以来,博通便完成5个单笔金额高达数十亿好意思元的大型并购案。2017年,在胜仗以59亿好意思元并吞光纤通说念巨头 Brocade(博科) 后,它负责成为全球第三大芯片联想公司。

辩论词,直到2017年博通企图以1300亿好意思元的惊天价钱拿下高通(自后失败)时,陈博阳还在逢东说念主就说“专注是胜仗”的过错;但在2018年博通迁知己意思国后,标的选拔便发生了质的变化——

往常5年,博通专盯软件

参加2018年与2019年,博通分别以190亿好意思元与107亿好意思元,赶快完成对好意思国大型机软件公司CA Technologies与网安巨头赛门铁克旗下企业安全软件业务的并购。

前者是《钞票》500强企业,以开发大型机起家。熟知电脑进化史的东说念主应该了解,大型机难逃“往常式标签”(天然很进军),但这家“陈腐”的软件公司却在2010年足下收拢转型机遇,在云期间掀开了大型机DevOps器具与搀杂云市集;

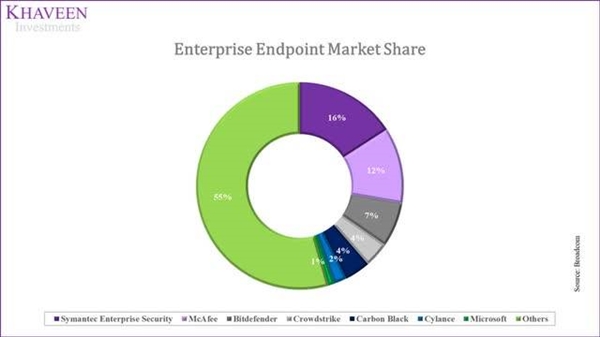

尔后者行为全球2000强,在企业级端点保护市集占比耐久位居第一(下图)。

毫无疑问,这些让博通产生浓厚酷爱酷爱的软件供应商并不年青,但却是拼接云基础挨次齐全架构的“支架”企业。

如彭博所分析,假如数据中心市集被博通纳入异日的过错收入增长来源,那么这个市聚集具备高毛利上风的软件业务,则例必是芯片巨头与华尔街的必争之地。

赛门铁克在企业端点市集的占有率排行第一,图片来自量化对冲基金Khaveen Investments

芯片巨头理当比软件公司更醉心软件。这个论断,也顺利呈咫尺博通最近三年的财报上。

博通的净收入共有两部分构成——半导体处分决策与基础挨次软件。其中,基础挨次软件约占总收入的1/4。

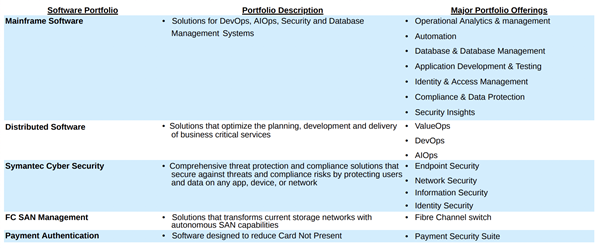

而值得珍贵的是,这部分软件收入的主要来源简直靠“并购企业”撑起来的——除了大型机软件(Mainframe Software,来自CA中枢业务)与安全处分决策(赛门铁克),FC SAN这类数据中心光纤收罗决策,则主要来自于博通2017年收购的收罗设备巨头——博科。

基础挨次软件板块主要由四部分产物构成,从上至下分别是大型机软件、分散式软件、赛门铁克安全决策、FC SAN收罗

本色上,2018财年之前,博通的业务收入板块仍按照硬件产业赛说念来阔别,比方有线和无线;但从2019财年运转,博通不仅负责作念了软硬切分,连企业定位也有了一些“押注异日”的滋味——

从“半导体处分决策企业”,改为“基础挨次技艺供应商”。

有分析师告诉虎嗅,2017年前后,不管是半导体巨头如故传统软件企业,再傻的2B东说念主也能感受到亚马逊等公有云厂商搅起的市集风暴——企业们上云购买臆造处事器逐成大势,新旧基础挨次并存,各样软件的复杂度与进军性随之突显。

此外,尽管两年疫情拉长了末端市集半导体器件的闹热周期,但参加2021年后,陈福阳不啻一次在公开地方抒发过,半导体企业必须抱有卓绝周期看异日的警惕心:

“咱们要减少对芯片收入的依赖。”

即便博通2021年财年的半导体收入相对乐不雅,2022年3月给出的销售计算也可以,但他仍相持合计,半导体产业皆备不会停留在咫尺的发展轨说念上。左证财报数据,博通半导体板块保管着8%足下的沉着增长率,但他计算,异日会降至5%。

“若是有东说念主告诉你(芯片市集异日很万古候都可以被期待),千万别确信,因为这从未发生过。” 他在两个月前的一次电话会议上公开示意,任何干于“半导体产业可在万古候内保管现速”的言论,都是作念梦。

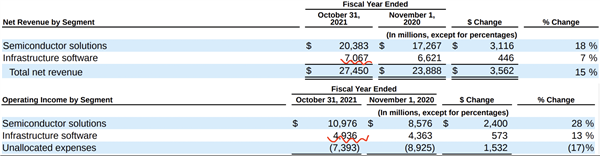

博通2021财年基础挨次软件的营业利润率很高

天然,另一方面,软件带给企业的高利润率让东说念主皆备无法淡薄。

左证咱们的算计,2021年财年博通的基础挨次软件营业利润率高达69.8%(上图),远高于半导体板块的53.8%。

这个数字也许在软件产业并不奇怪。辩论词,在被博通收购之前,CA(28.12%)与赛门铁克(18.52%)的营业利润率均远低于这个数字。不外值得珍贵的是,CA的“大型机软件”板块的利润率则为64%。

不得不说,行为并购与筹谋老手,博通民俗在收购后,保留中枢高利润业务的同期,在东说念主力开销与组织架构层面作念必要精简。

比方,有分析师向虎嗅指出,基于2B软件市集性情,不管是博通、CA如故赛门铁克,他们大型企业客户的重合度其实很高,而2B软件企业的大部分收入都来自于这些少量客户。

“Tan有一定技艺功底,但亦然善于进步公司市值的强横东说念主物。不外,他所到之处,惯常把低毛利神色都砍掉,耐久研发也不成避免。”

换句话说,从销售与经管团队的除去、部署,再到综合产物套餐的联想,都可以让博通减少无数开销。

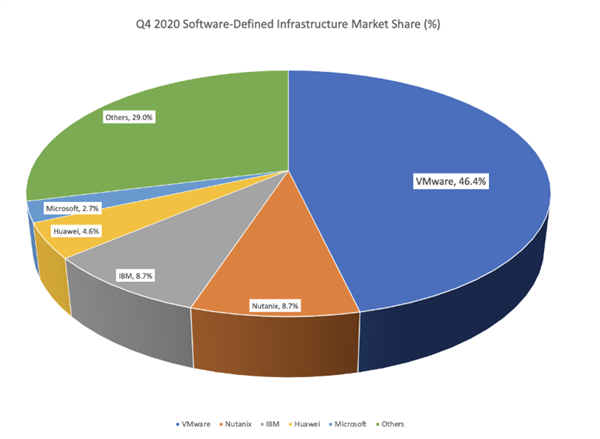

而收购VMware,从以上各个角度来看,都是博通“由硬吞软,抵制利诱”策略的延续,前者中枢产物领有跳动60%的可不雅利润率;此外,其在“软件界说基础挨次 ”(SDI) 市集超40%的占比,有助于博通在数据中心综合决策市集争夺更多言语权。

2020年底,VMware在SDI市集的份额一骑绝尘,数据来自IDC

天然,选拔在当下这个时候点狩猎,也似乎相配精妙——

2022年上旬,在无数科技公司股价继续暴跌,以互联网与软件为首的诸多企业纷纷堕入增长危境,市值堕入阶段性低谷之时,陈博阳代表博通,无视欠债等潜在风险,再次开首。

“他老是能踩对芯片行业的上升周期。” 一位分析师告诉虎嗅,这两年通盘芯片产业处于高位,而软件显著处于低位。

“伴跟着软件在数据中心市集更加进军,如今芯片巨头把手伸向软件产业,是料思之中的事情。”

宿将之困

从VMware暴涨的股价,可以探视市集对这祖传统IT企业气运走向的感不雅。

不外,当获知VMware将第N次被卖掉的音信时,一位软件产业东说念主士不禁发出“居然是PE主导的企业,开脱不了被转手气运”的唏嘘。

这家1998年树立于今的老牌软件企业,履历屡次“变卖”——被EMC收购,再剥离再收购。

在莫得被博通接办前,其一半股权掌持在戴尔独创东说念主Michael Dell与驰名PE银湖本钱手中。而在VMware的收购史上,戴尔眷属基金与多家PE在其中出策动策,证据了过错作用。

本色上,抛开本钱运作,与博通备受难得的软件策略比拟,产业内对VMware的发展评价充满了争议。

最初,在长达20年里,VMware一直是处事器臆造化市集的皆备王者。

所谓臆造化,就是用特定软件“仿真”出一台或者多台算计机硬件。简便来说,咱们可以在一台处事器上“分割”出多台臆造机。

因此比较彰着,在数据中心市集,“臆造化”可以在提高企业处事器资源行使率的同期,镌汰采购、运营与经管用度。而VMware,就是在处事器臆造化技艺上达到了空前绝后的地步。

比方,多家探讨机构简直给出了一致的数据:在x86处事器臆造化领域,VMware保持着操纵性实力,市集占有率跳动 80%。

与此同期,在2012年之后,他们通过存储臆造化产物vSAN,繁衍出了超和会技艺HCI(一种软件界说的IT基础架构),与竞争敌手Nutanix一皆素质着这个细分市集。

在HCI市集,VMware与Nutanix一骑绝尘

辩论词,也恰是在某个维度作念到了独领风致,VMware与历史上许多旭日东升的科技公司靠近着相同的抉择:

在市集和技艺都趋于褂讪时,要么找到新支点,要么被收购。

2012年,在臆造化市集闲适满盈后,VMware的软件许可收入增幅参加缓滞期,直到2016年跌至2.72%的历史低点。道理道理的是,同庚,Gartner取消了X86处事器臆造化基础架构的魅力象限。对此他们的解释迥殊顺利:

“这一市集已老练,更多翻新将会围聚在公有云及容器技艺上。”

另一边,2015年关于云算计市集是一个极为绚丽性的年份。

随同亚马逊等公有云巨头的赶快崛起,阿谁时候的华尔街便给出计算——企业关于本人IT基础挨次的开销将握住减少,无数业务将回荡至公有云,而擅长给土产货处事器作念臆造化的VMware,最终将被期间放手。

与此同期,易部署、启动快的容器技艺被Docker自便延迟:行为“载着本事的集装箱”,它们可以从一个处事器纯真移动到另一个处事器,同期也不会碎裂应用本事运行能力。

因此,跟着容器的流行,云原生应用大行其说念,新一代应用运转部署在容器开源平台K8s上,负责参加了K8s期间。其中,有些容器可基于臆造机,而有些则可以顺利基于裸机。

这便意味着,异日臆造机承担的任务量会大幅缩减。

“一方面,条记本与台式机市集在大范围萎缩,对臆造化的需求在相应减少;另一边,数据中心与云霄的臆造化,大公司可以我方开发底层臆造化平台。因此,VMware的市集远景会受到很大影响。”

一位半导体产业东说念主士告诉虎嗅,不管是从云厂商如故民用市集,被收购是VMware最佳的选拔。

“天然,他们的决策关于许多领罕有据中心的传统企业来说如故用处很大的。”

道理道理的是,具备传统市集上风的VMware,并非莫得叛逆过公有云新兴力量。

2013年,时任VMware CEO 的Pat Gelsinger(如今是英特尔CEO)曾在一个相助伙伴会议上告诉客户:“若是你把一个责任负载迁至公有云,你就输了,而咱们就始终输了。”

与此同期,他们也推出了我方的公有云处事。很可惜,自后简直莫得任何水花。

因此,2015年在被EMC以2.63亿好意思元收购后,VMware终于在组织与市集的猛烈涟漪中主动扩充了新的生涯限定——“打不外,就加入”。

仍然是在2015年,一直把亚马逊视为轻量级敌手的VMware,公开承认“亚马逊至极‘同类’是一种不可违反的异日趋势”。

他们温雅地与“亚马逊们”兑现了相助——企业客户们不仅可以在新版块的AWS、Azure以及谷歌云上顺利运行VMware 臆造机和经管器具,以至被允许“跨云使用”。

握住拓荒定约与相助,向猛兽折腰

握住拓荒定约与相助,向猛兽折腰

此外,不管是2016年推出用来全面复旧容器的云原生平台 Photon Platform,如故2019年可以跨机、跨云的云原生处事 Tanzu,都是VMware竭力相宜新战场的推崇模式。

一位云算计从业者绝不惜啬地赞誉了VMware的“鹤发之心”:

“别看他年事大,但冒失履历云技艺的三次技艺变迁——臆造机、Open Stack以及K8s期间,还屹立不倒,仍然是非常强横的。”

事实上,自2015年以来,VMware往常7个财年的收入增长幅度还算褂讪,一直保管自8%~11%足下。但更令东说念主赞佩的可能是VMware文雅的收获能力——毛利率多年来一直保管80%以上。

这个意见一定进程上更能响应出生意模式的质料水平。它在市聚集的推崇仅次于 Adobe与 Intuit,远胜IBM与谷歌等企业。

收入增幅近三年来平均为10%足下

收入增幅近三年来平均为10%足下

天然,最值得珍贵的,是VMware在生意模式上的主动求变。

从上图可以看出,在2022财年,“SaaS与订阅收入”初度跳动了“传统软件一次性许可收入”。往常5年里,前者占总销售额的比例简直翻了一番。

可以说,这个策略的过错性意在言表——为了谄媚新市集,VMware在不得不将技艺和处事以SaaS模式转移至云霄的经由中,也例必要给与SaaS产物的销售和呈现模式。

2020 年,他们初度在财报中裸露了“订阅与SaaS”收入,自后又在2022年Q1电话会议中作念出同意:异日通盘的臆造化处事都冒失通过云霄拜托的模式提供。

与大多传统IT企业思的简直一样,VMware接纳的竞争策略是“土产货与云霄,我都要”,以求在保证安全前提下,达到客户运营后果的最大化。

天然,鱼和熊掌很难兼得,但企业级市集新旧期间轮流的间隙却也更长。

比方,一位产业东说念主士指出容器技艺在“本事梗阻”等方面仍存在安全颓势,而多种开发模式并存的现象,留给了VMware更多的和会时候。

这里还有一个经管层的变动可供参考——

在Pat Gelsinger去英特尔之后,继任者是在 VMware 有20年责任熟悉的云部门扩充副总裁Rangarajan Raghuram。参考微软 CEO 萨蒂亚·纳德拉与亚马逊现任CEO 安迪·贾西的从业历程,不难判断VMware究竟思走向何方。

是以,关于VMware来说,往常10年间最佳的音信,就是“公有云‘占领’寰宇”的预判并未按期而至,而多云并存的现象,可能才是异日。

“事实解说,向公有云回荡的速率,远远低于这几年云厂商的紧急招呼。而许多大型企业,迥殊是医疗与金融机构的IT基础挨次开销仍然联翩而至。” 一位分析师向虎嗅抒发了对“多云市集”的认可,

“中国市集则可能会更加特殊和保守一些。”

碰撞点什么吧

天然博通与VMware各自的上风呼之欲出,半导体并吞软件的趋势也如斯恢弘。但关于“博通到底跟VMware要碰撞出什么‘了不得’的东西”,产业里面给出的谜底却额外丰富。

比方一位半导体东说念主合计,从拓荒精深IOT收罗(卖出更多芯片)的诉求启程,半导体厂商需要从角落算计的性能与安全角度,作念好臆造化和收罗资源的端点部署。

“关于许多应用来说,角落算计需要吸取臆造化和云算计熟悉,“长”出一种经管数以万计大界限分散式端点的能力。”

另一方面,思一思咫尺不管芯片、传感器如故某个末端应用与电子阔绰品,最为时髦的前缀是什么?AI。

咱们可以批判AI才调发育地下,无自理能力,以至生意模式都极为不靠谱,但咱们无法淡薄越来越多的AI任务,被大大小极少据中心的臆造化平台所承载和扩充。

2021年中旬,英伟达曾发布过一个复旧AI任务在VMware平台上作念臆造化的孤寒具。天然这个音信简直莫得受到关注。但从市集角度,AI任务带给传统数据中心的压力从来都不可小觑。

“从新业务角度,不管是容器技艺的开发与和会,如故应答AI任务的处事器横向端点拓展,以至给Risc-V教唆集提供更多臆造化复旧,VMware和它的生态系统都可以助救困扶危。” 一位大厂研究东说念主员指出,

“这么来看,半导体公司的反向入侵淫色人妻,更像是在寻衅那些擅长翻新的云巨头。”